来源:湖畔新言

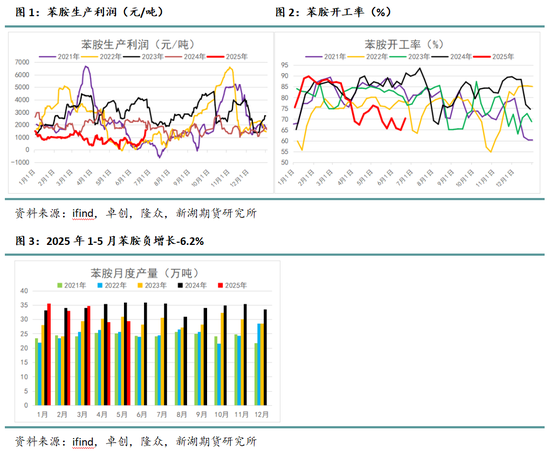

苯胺作为技术垄断行业,也作为纯苯超强下游之一,在2024年表现极其亮眼,高利润、高开工刺激下全年实现了20.9%的高增速。但2025年苯胺行业出现较大转折,利润中枢一度下滑至1000元/吨下方,同时生产企业检修损失量明显增加,开工率在6月份下跌至65%附近,接近历史较低水平,对应实际产量同比走缩,尤其是4-5月份,截至5月来看,苯胺实际产量累计同比在-6.2%。

这种由强转弱的现象自下而上影响了纯苯自身供需格局,那么苯胺行业走弱的根本原因是什么,并且下半年能否回温,还是继续遇冷,对于我们研究纯苯基本面具有重要意义。

近十年以来,苯胺产业链对出口的依赖度一直较高,不仅苯胺自身需要出口,下游MDI也需要出口,在内需实际变动有限的背景下,苯胺产业链转弱的最大原因就在于出口受阻。

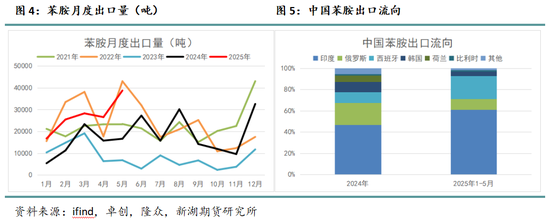

盘点发现,苯胺出口量相较2024年有所增长,其自身出口流向也并未发生改变。

其中最大出口目的地是印度,自2021年起对中国苯胺征收反倾销税,税率为36.90-121.79美元/吨。2024年9月发起第一次反倾销日落复审调查后,2025年4月作出终裁,决定继续对中国苯胺征收5年反倾销税,其中万华化学税率为36.90美元/吨,其他中国企业为121.79美元/吨。印度通过BIS认证新规(2024年10月生效)要求进口苯胺标注生产批次追踪码,导致物流成本增加7%-9%。以上相关措施更多是对过去政策的一种延续,因此对我国苯胺出口并未造成明显的负面影响。

欧洲也是我国苯胺重要出口地,目前公开信息显示,欧盟并未直接针对中国苯胺(Aniline)实施反倾销税或其他关税壁垒,但欧盟通过技术性贸易壁垒对苯胺在特定产品中的使用含量进行了严格管控,如玩具、纺织品等,意图间接推动产业调整以减少对中国苯胺的依赖。

2025年1-5月苯胺累积出口量高达13.56万吨,相较去年增加6.35万吨,趋势延续研判下本年度苯胺出口有望增长。

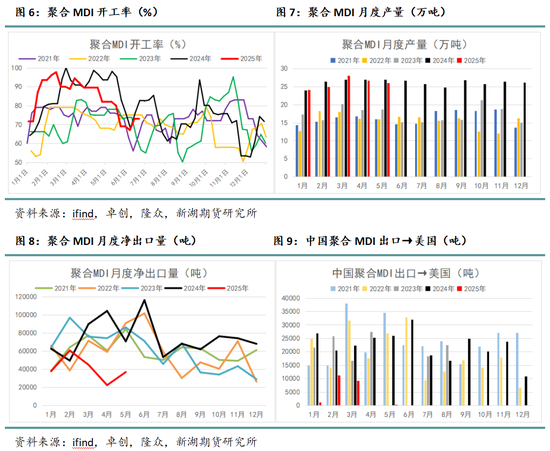

进一步分析发现,产业链上出口压力较大的环节在MDI。

2025年2月,美国MDI公平贸易联盟(由巴斯夫、陶氏等企业组成)向美国商务部和国际贸易委员会(ITC)提交请愿书,指控中国MDI以305.81%-507.13%的幅度倾销,并存在政府补贴。这是继2018年中美贸易摩擦后,美国对中国MDI发起的新一轮贸易救济调查。

2025年3月,美国商务部启动调查,并预计于2025年7月作出初步反补贴裁定,9月作出初步反倾销裁定,2026年1月做出“双反”的最终裁定。若美国商务部最终裁定倾销成立,中国MDI对美出口将面临“305%-507%反倾销税+35%关税”的叠加打击,几乎完全阻断贸易通道。

2025年在出口遭遇新阻力的背景下,聚合MDI净出口量大幅下滑,1-5月累积在20.24万吨,同比-46.31%,其中缩减的大部分都是销往美国地区的份额,2024年每月平均出口至美国超过2万吨,而2025年1-5月合计出口量才2万吨左右。出口端的压力使得生产企业降负意愿增加,尤其在二季度阶段,聚合MDI开工率明显低于去年同期水平。

总结发现,苯胺在2025年大幅转弱的主要压力并不在自身基本面,而是下游MDI出口端出现明显缩减,在美国关于中国MDI“双反”已开启调查背景下,未来很长一段时间内聚合MDI的出口量级都会维持同期偏低水平,对苯胺产业链产生负面影响,因此预计年内苯胺将实现负增长,自下而上对纯苯形成一定负反馈效应。

新湖期货研究所

撰写人:姚学雯

从业资格号:F03116586

投资咨询号:Z0019439

审核人:施潇涵

审核人从业资格号:F3047765

审核人投资咨询号:Z0013647

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

爱配资-最正规的配资公司-炒股配资平台知识-股票配资世界门户提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯